| Vi ser investeringen i Hoist Finance som ett passande innehav i portföljen, och som ligger rätt i tiden kommande 1-3 åren. Dels för att vi är övertygande om att denna marknad kommer att växa, och att Hoist som redan är en etablerad spelare kommer kunna växa minst lika mycket som marknaden med god lönsamhet. Även också för att vi anser att Hoist är ett icke konjunkturkänsligt bolag, och som många andra anser vi att konjunkturen befinner sig i den sista delen i cykeln och att detta bolag passar in i en mer defensiv portfölj.Ca 40% av bankernas osäkra fordringar hanterades av externa specialiserade bolag som Hoist 2017. Förvaltande fordringar av oberoende kredithanterings-bolag uppgick 2017 till ca 1500 miljarder. Detta förväntas växa till omkring 2000 miljarder de kommande 3-4 åren. Andel fordringar som förvaltas av externa specialiserade bolag väntas växa från 40% till 60% till 2021.

Bolaget fokuserar mycket på att bygga upp starka och långsiktiga kundrelationer. 10 av 10 av de största bankerna i Europa har sålt fordringar till Hoist någon gång senaste 10 åren. I den sektor Hoist befinner sig i är det otroligt viktigt att ha ett trovärdig rykte och varumärken vilket Hoist historiskt varit väldigt framgångsrika med. Ett kvitto på detta var att Hoist som det första bolag inom denna sektor tecknade ett samarbete med en Centralbank 2016.

Trenden i Europa har sedan 2013 varit att procentandelen förfallna fordringar har sjunkit från 8 till 6 procent bland annat för att bankerna fokuserat på att förbättra detta. Bankerna har flera anledningar till att sälja förfallna fordringar, bland annat för att snabbt få in kapital, minska risken, fokusera på sin kärnverksamhet och få bättre avkastning på eget kapital. Bankerna har blivit bättre på att sälja förfallna fordringar de senaste åren, något vi ser tydligt i minskade förfallna fordringar (fr. 8% till 6%) bland bankerna och högre andel försäljningar av dessa.

Hoist Finance VD Klaus-Anders Nysteen sa i en intervju på EFN tidigare i år (2018) att man på sikt avser få en marknadsandel på 20% inom Europa från dagens 6-7% inom sin nisch.

Sammantaget förväntas Italien bli den största marknaden för förfallna fordringar i Europa under de kommande åren. Italien är den 4: de största ekonomin i Europa och bolaget anser att det är förmodligen den mest intressanta marknaden under de kommande åren.

Hoist har verksamhet i 10 länder, Polen, Tyskland, Frankrike, Österrike, Belgien, Nederländerna, Grekland, Italien, Spanien och Storbritannien. Det är i främst i tillväxtmarknader Hoist verkar i och kan ta betydlig marknadsandelar framöver då den generella tillväxttakten växer på en hög nivå.

För att kunna finansiera dessa köp av förfallna fordringar krävs betydande kapital. Hoist finance använder sig främst av av inlåning från de egna Sparkonto HoistSpar i kombination med kapitalmarknadsfinansiering, samt en viss del eget kapital.

Bolaget meddelade i September att man gör en riktad nyemission skulle göras motsvarande ca 8 miljoner aktier som tillför bolaget ca 500m kr. Det kapitalet ska användas till att växa och ta marknadsandelar samt att kunna behålla den starka balansräkningen. I samband med emissionen att EQT gått in som storägare med över 8% av kapitalet. Utspädningen har redan skett.

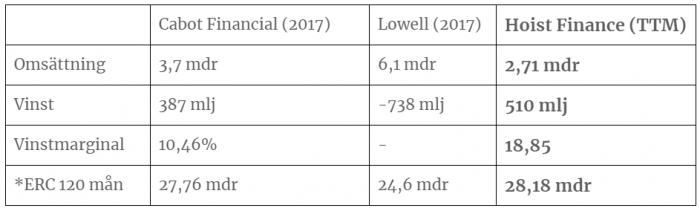

Ett bolag med tillväxt med 20%+ per år med en EBIT marginal på ca 30%, och som befinner sig i en starkt växande marknad borde minst handlas 12-15 x vinsten. I nuläget handlas Hoist till nuvarande 11 x vinsten, och 8 x nästa års kommande vinst (om tillväxten fortsätter som beräknat).

Resultatet i Residualvinst-modellen visar att uppsidan borde vara minst 35-50% precis som vi kommit fram till i våra framtida P/E-tal beräkningar. Bolaget har en policy att dela ut ca 25-30% av nettoresultatet. Långsiktigt strävar bolaget att dela ut 50% av resultatet när den stora tillväxtfasen har avtagit.Vi kommer fylla på vår position om aktiepriset går ner (om inget stort oförutsett fundamentalt har skett). |