Denna analys är gjord av billigtpaborsen.nu

Sammanfattning av bolaget

Pandora är ett Danskt smyckesbolag med verksamhet i stora delar av världen.

Man tillverkar och säljer smycken i över 100 olika länder på 6 olika kontinenter.

Pandora grundades 1982 av den Danske guldsmeden Per Enevoldsen och har på kort tid vuxit och blivit en av världens största försäljare och producenter av smycken.

Pandora har nästan all sin produktion av sina egendesignade smycken i Thailand där bolaget har ett flertal stora anläggningar. Den strategi som Pandora haft sedan 1989 har gjort att bolaget har varit mycket lönsamt och har kontinuerligt haft väldigt höga marginaler. Pandora har sedan starten 1982 varit väldigt lönsamma och trots den stora expansionen så har Pandora ständigt legat på marginaler som är betydligt högre än konkurrenternas.

Idag finns närmare 8000 platser runt om i världen där Pandora säljer sina smycken och bolaget har ca 25.000 st anställda. Närmare hälften jobbar i produktionsanläggningarna i Thailand. 2008 köpte det danska private equity bolaget Axcel upp 60% av Pandora för att sedan notera bolaget på börsen 2 år senare. Under tiden har grundar-familjen sålt sina aktier och även Axcel. För närvarande har bolaget ingen aktieägare som äger mer än 5% av kapitalet eller rösterna.

Fem snabba fakta om Pandora

- Världens mest igenkända smyckesmärke (85% igenkänning)

- 3: de största distributionskedjan i världen med ca 2500 butiker

- 5 x så stor produktionskapacitet som närmsta konkurrent

- Ett av Nordens mest lönsamma företag

- Kan producera över 200 M smycken per år (6,3 st i sek)

Sammanfattning av analysen

Smyckesmarknaden väntas växa med 6-10% varje år och en stor del av detta är i Asien.

I Kina har Pandora just nu endast 1% i marknadsandel (vilket visar eventuell framtida potential) och där satsar Pandora hårt. Marknadens värdering av Pandora anser vi just nu vara överdrivet negativ på grund av de senaste rapportmissarna och vinst varningen. Fundamentalt så är bolaget fortfarande överlägset i jämförelse med sina konkurrenter. Detta både på deras marginaler och ledtider (från design-bord till sålt smycke 4 månader).

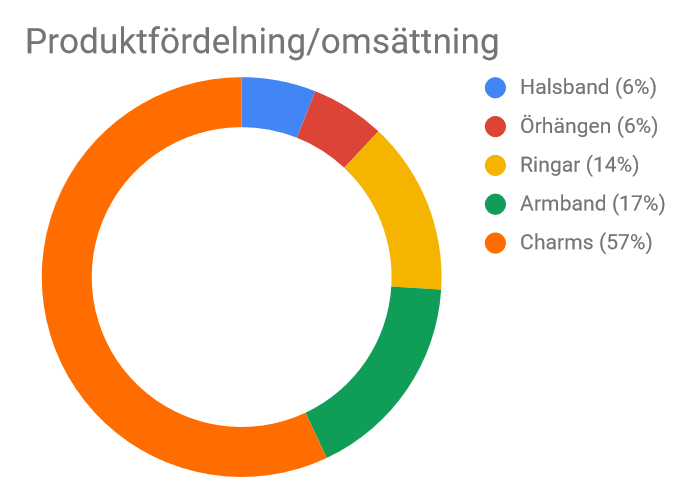

Bland de självklara riskerna ser vi att den globala efterfrågan av smycken försvagas samt att försäljningen av charms/berlocker försämras. Försäljningen av berlocker står idag för ca 57% av bolagets omsättning.

Återköpsprogrammet av aktier som Pandora nu genomför ser vi som positiv för aktieägarna då bolaget nu köper tillbaka aktier billigt vilket ger en högre vinst per aktie (EPS) till befintliga aktieägare. Styrkan att kunna konvertera vinster till kassa gör Pandora till en stabil utdelare och efter samtal med IR-ansvarig på Pandora får vi intrycket att återköpen för 2019 kan delas upp i både återköp av aktier och högre utdelning.

Utdelningen tror vi kan landa på mellan 35-45 dkk/aktie vilket innebär en direktavkastning på runt 10% för de som har en inköpskurs mellan 350-400 kr. Marknaden kommer med största sannolikhet inte att tillåta denna höga direktavkastning vilket antagligen leder till att aktien stiger i pris så att direktavkastningen landar stabilt under 5%.

Kort och gott för oss är ett snitt runt 350 DKK/aktie ett bra köpläge.

Risk/reward är otroligt bra på dessa nivåer och vi som skriver denna analys fyller på successivt (ca 2-4 ggr) beroende den globala situationen och vad bolaget släpper för info ut på marknaden.

Vi ger Pandora 5 av 5 ringar i vår interna köp/sälj värdering

Kort bild över Smyckesmarknaden

Man kan lite förenklat säga att marknaden för smycken är indelad i två delar. “Costume Jewellery“ och “Fine Jewellery”. Fine jewellery motsvarar närmare 90% medan Costume Jewellery motsvarar runt 10%. Hela marknaden för smycken väntas växa mellan 6-10% per år.

2018 förväntas marknaden för smycken omsätta ca 300 miljarder Euro.

Det finns väldigt många små aktörer på lokala marknader som utgör konkurrens för Pandora, dock finns det väldigt få som de konkurrerar med i ett globalt perspektiv.

De tre största marknaderna för smycken är:

- Kina – 89 Miljarder Euro

- Indien – 54 Miljarder Euro

- USA – 47 Miljarder Euro

Bolaget har en bred geografisk spridning och därmed minskar det risken ur flera perspektiv. De finns dock länder som Pandora har en stor exponering mot.

5 Länder där Pandora har stor försäljning

- USA: 23%

- England: 12%

- Italien: 11%

- Australien: 7%

- Kina: 7%

Marknadens värdering – överdrivet negativ?

Marknaden ogillar osäkerhet och bolag vars framtid på kort sikt är oklar kan det ofta uppstå väldigt bra köplägen i. Oftast brukar kortsiktiga nyheter överdrivas och folk drabbas av panik. Enligt oss har detta hänt i Pandora och det skapar en möjlighet för oss som investerare. Oklarheter kring framtiden skapar problem för alla bolag, inte bara Pandora.

För en investerare handlar de enligt oss om att hitta vad som redan är inprisat i börsvärdet och hur bolaget presterar.

3 st osäkerheter som gjort att närmare 65 % av Pandoras värde är utraderat

- Sämre tillväxt (Tillfälligt ?)

- Osäkerheter kring marginaler (från 33% till 31 %) se EBIT marginal 2012 (20%)

- Sämre trend kring charms/berlocker som står för ca 57% av omsättningen.

Jämför man Pandora med andra aktörer i sektorn så ser man snabbt skillnaderna på lönsamhet och värdering. Pandora är enligt oss prissatta av marknaden som om att det kommer att konstant utför härifrån och deras överlägsna lönsamhet får inte någon premie av marknaden.

Här jämför vi Pandora med en av sina konkurrenter Tiffany & Co

| (Svenska KR) | Pandora | Tiffany & Co |

| Börsvärde (miljarder KR) | 58 | 150 |

| Omsättning (miljarder KR) | 31,5 | 35 |

| Vinst före skatt (Miljarder KR) | 7,12 | 3,5 |

| Avkastning på eget kapital | 88% | 11% |

| EBIT-marginal | 31% | 20% |

| Nettomarginal | 25% | 11% |

| P/E-tal | 8 | 40 |

| Värde mot kassaflöde | 9 | 15 |

| Marknadens igenkänningsgrad | 83% | 71% |

Drivkrafter för tillväxt

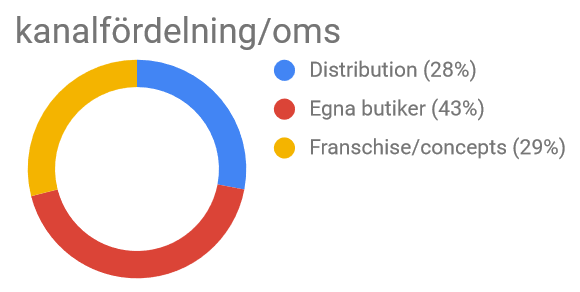

- Fortsatt stora köp av Franchise-butiker som integreras med helägda retail-butiker vilket leder till ökad omsättning.

- Stark expansion och tillväxt via eSTORE med hjälp av Concepts Stores. Enligt målen som PANDORA satt skall det motsvara minst 15% av bolagets omsättning 2022.

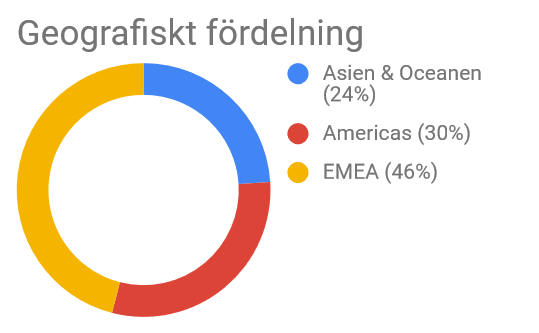

- Fortsatt expansion i Asien som nu står för runt ¼ av omsättningen. Då främst Kina och Indien som är två av världens största smyckes-marknader.

- Expandera tillverkning och produktion samt få ner kostnaderna och ledtiderna och innan 2022 skall bolaget kunna producera 200 m smycken per år (6,3 st i sekunden). Ett nytt smycke tar idag ca 4 månader att komma ut i butik från designbordet.

- Fortsätta att växa sin marknadsposition i USA som för närvarande är Pandoras största marknad

Risk

Alla investeringar är förknippaade med risker. Storleken på risken beror på en mängd faktorer. Vi definierar risk främst med pris. Ju lägre pris (i förhållande till framtida intjäning, eget kapital, omsättning osv) ju lägre risk generellt.

Vår filosofi är att bedöma hur mycket som är inprisat, vad och hur bolaget presterar utifrån det priset och förväntningarna man köpt på. Risken är också lägre om bolaget verkar i en bransch med uppenbar framtid.

Här är några punkter som vi ser som uppenbara risker med PANDORA på denna värdering:

- Avtagen tillväxt

- Ökad Konkurrens (sämre marginaler)

- Misslyckad lansering av nya produkter (främst inom charms/berlocker)

- Utvecklingen i tillväxtländerna (Indien & Kina)

- Stor exponering mot en enskild produkt (Berlocker ca 57% av omsättningen)

- Avtagen global konjunktur

- Ingen tydlig huvudägare

- Ny VD

Blankningar

Ca 4,3% av aktiekapitalet är idag blankat. Blankningar är relativt vanligt på bolag som hamnat i en dålig trend och står inför eventuell minskad tillväxt så som Pandora gjort, men andelen blankningar har minskat nu efter senaste nedgången. Man kan utnyttja de faktum att stora blankningar får aktien att gå ner mer än vad den skulle gjort annars och ger ett bra köpläge. Blankningar ger även bränsle till eventuella uppgångar när blankare väljer att stänga sina korta positioner.

Vår värdering

Vi anser att Pandora är köpvärd runt 350 DKK/aktie i dagsläget.

Vi ser en potentiell dubbling inom 1-3 år (om de inte kommer en lågkonjunktur i närtid) och här är varför:

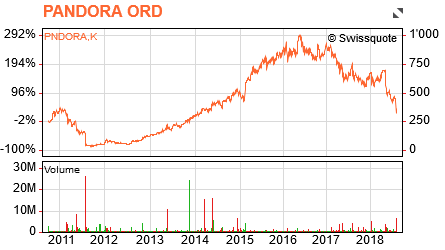

Värderingen på Pandora har gått ner mycket de senaste halvåret då mycket av börsvärdet var baserat på förväntad tillväxt. Pandora ligger nu i en tillväxtfas som ser mer mogen ut.

Vi förväntar oss fortfarande tillväxt men inte i samma takt som tidigare. Detta har gjort att marknaden har värderat ner bolaget närmare 60-70% sedan toppen. Detta är relativt vanligt bland tillväxtbolag där mycket tillväxten redan är inprisad och sedan avtar.

Vår värdering är inte byggd på att Pandora ska komma upp i tvåsiffrig tillväxt längre, även fast det finns möjlighet till det på lite längre sikt. När all tillväxt är borträknad och när värderingen har kommit ner så pass mycket som i Pandoras fall finner vi denna värdering på bolaget intressant. Längre ner visar vi olika kassaflödesanalyser med ingen eller liten tillväxt. Där ser ni hur uppsidan i investeringen ser ut om Pandora levererar lite tillväxt jämfört med 0% tillväxt.

Katalysator för Pandora kommande året:

- Värdering i sig är för lågt för att sådant kvalitet bolag som Pandora.

PE omkring 7 på ett nuvarande pris på 370 / Aktie - Fortsatta återköp på låga nivåer kommer pressa EPS upp

- Vi väntar oss en bra Q4 som historiskt alltid varit stark

- Nya produktlanseringar i oktober, främst inom charms/berlocker

- ökad utdelning & insiderköp

| Avkastning på eget kapital | 88% | P/E | 7 |

| Avk. på investerat kapital | 48% | Pris/Oms | 1,7 |

| Avkastning på tillgångar | 35% | Pris/Eget kapital | 6 |

| Bruttomarginal | 75% | EV/EBIT | 8 |

| EBIT | 31% | Pris/kassaflöde | 8 |

| Nettomarginal | 25% | Pris/EBITDA | 6 |

| Capex/Omsättning | 5% | PEG Ratio * | 0,85 |

| Rörelsekapital/oms | 13% | ||

| Fritt kassaflöde/Oms | 20% | ||

| Kassa-konvertering | 85% |

* Räknat på en tillväxt enligt guiden 7-10% tillväxt till 2022

* Dessa nyckeltal är svårt att visa exakt då förändringar i aktien hela tiden ändrar marknadsvärdet

Återköpsprogram

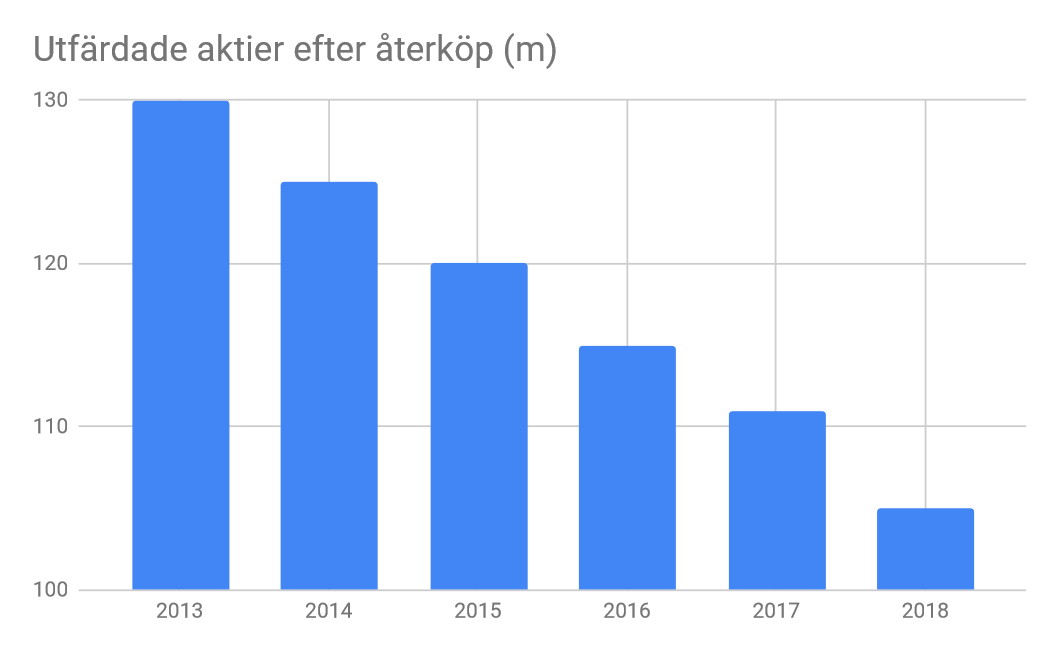

I Mars 2018 startade bolaget ett återköpsprogram där man fram till mars 2019 ska köpa tillbaka aktier för 4 miljarder DKK. För närvarande har man köpt tillbaka aktier för ca 1,5 miljarder DKK, ca 3 miljoner aktier. Med nuvarande kurs (ca 370 dkk) på aktien kommer bolaget uppskattningsvis kunna köpa tillbaka runt 4,5 M aktier för ytterligare 2,5 miljarder DKK. Bolaget har under fyra års tid köpt tillbaka aktier. Antalet aktier har minskat ner från 130 m 2013 till 110 m 2018. Vi räknar med en minskning till omkring 105 m till mars 2019.

Generellt är vi skeptiska till bolag som gör återköp när bolaget är högt värderade och därmed förstör man aktieägarvärden genom att ta pengar ur kassan (värde för aktieägarna). Då är det oftast bättre för aktieägarna att få utdelning. Vi medger att Pandora i början av deras återköpsprogram tillhörde den kategorin. Dock ser vi nu med en pressad värdering att detta återköpsprogram enligt oss kommer ge stora värden till långsiktiga aktieägare.

Större utdelning 2019 – Långsiktig katalysator för högre aktiepris

Detta året spenderar Pandora ca 5 md/DKK på återköp och utdelning (3 md/DKK återk. + 2 md/DKK utdelning). Låt säga att bolaget väljer att lägga samma summa nästa år till aktieägarna fast tvärtom då återköpen kommer stå för 1 md/DKK enl. programmet. Detta innebär då 4 md/DKK i utdelning vilket motsvarar en direktavkastning på ca 10% vid ett aktiepris runt 380 DKK. Detta är ett mycket troligt scenario då det i nuläget ej finns planer på ytterligare återköpsprogram. Gör bolaget en större vinst så finns det bra skäl till att dela ut +45 DKK per aktie, vilket då motsvarar 11,8% direktavkastning. Vi tror att med stor sannolikhet att det kommer en kombination av återköp och utdelning under 2019 med övervikt på utdelning.

Fritt kassaflöde

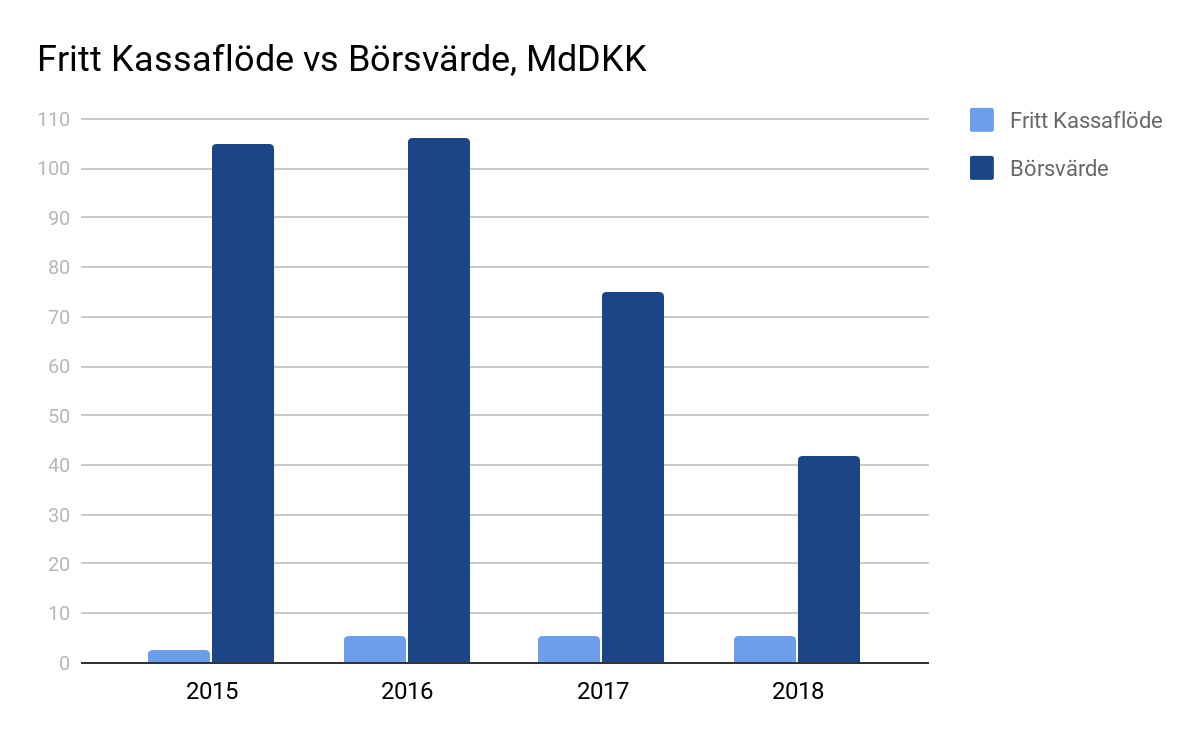

Bilden nedanför visar ganska tydligt att det fria kassaflödet inte har försämrats men börsvärdet har mer än halverats. Vi anser att det fria kassaflödet är den riktiga vinsten och är svår att manipulera långsiktigt. Pandora har alltid visat starkt kassaflöde och har en bevisad affärsmodell för att kunna konvertera vinst till högt fritt kassaflöde.

Att gå med vinst är en sak men ett viktigt nyckeltal att titta på för alla som investerar är kassa-konvertering. Talet motsvarar hur mycket av vinsten i bolaget som är verkliga pengar som fyller på kassan. I Pandoras fall så är denna konvertering på 85% så bolaget har inga problem med att ge stora utdelningar utan negativa konsekvenser för finanserna.

* 2018 är en guidning då bolaget köper tillbaka mycket aktier (fram tills Mars 2019) och då ökar EPS och kassaflöde per aktie trots att inte vinsterna ökar nämnvärt. Aktieantalet kommer att gå från 110 miljoner (idag) till ca 105 miljoner.

Kassaflödesanalys

(fritt kassaflöde 5,144 M DKK 12 mån rullande)

Vi använder följande kassaflödesanalys parametrar: 10 år fram diskonterat fritt kassaflöde + evighetsberäkning. Som exempel har vi visat på kassaflödesanalyser baserat på olika tal. Vi tycker om att gå fram så säkert som möjligt men har visat på olika scenarion för att man själv ska kunna komma fram till vad man tycker/tror är aktuellt.

Ultrasafe (se tabell nedanför.)

Vi startar med kalkylen på 0% tillväxt under 10 år och 0% i tillfört värde för åren efter det (ingen oändlighets summa). Vi har i denna kalkyl använt oss av marknadens avkastningskrav*. Nu måste vi fråga oss är det troligt att bolaget stannar i tillväxt, är det troligt att allting som rör bolaget efter 10 år tillför 0 kr i värde? Vi anser på alla dessa frågeställningar nej. (se tabell)

Tidigare tal

Vår tidigare kassaflödesanalys baserades på talen i denna kolumn, detta var på vårt avkastningskrav och bolagets egna tillväxt tal, vi väljer i det flesta fall det lägsta. Så med dessa tal i hand tog vi en liten startposition när aktien stod i runt 500 dkk. Senare under året kom en reviderad framtidsutsikt med sämre tillväxttakt och vi var då tvungna att göra om kalkylen till talen vi går efter idag. Detta skapade ett stort fall i aktiens börsvärde, så mycket att den hamnade -30% under vår nya kalkyl. Nuv. kalkyl 487 dkk pris ca 325 dkk som lägst. (Se noga vad aktiepriset är på idag) Vilket vi då ansåg var översåld och tog en större position.

Nuvarande tal

Efter att bolaget sänkte sina tillväxtsiffror så gick aktien rakt ner, ca 30% under vår fundamentala kalkyl, detta är bra läge och vi fyllde på för en tredje gång. Det händer väldigt sällan att man hittar ett bolag med liknande siffror i denna storlek som handlas 30% under en väldigt blygsam kassaflödesvärdering. Marknadens prissättning av bolaget som vid detta tillfället var runt 330 dkk kan likställas med att bolaget tappat omsättning och att både intjäningen och kassaflödet kraftigt kommer gå ner från nuvarande nivåer.

| Kassaflödesvärdering | Ultrasafe | Tidiga tal | Nuv. tal | Marknad |

| Tillväxtberäkning : | 0% | 7% | 4% | 4% |

| Evighets-tillväxt : | 0% | 3% | 3% | 3% |

| Avkastningskrav : | 7,2% | 15% | 15% | *7,2% |

| Fundamentalt internt rek pris : | 715 Dkk | 579 Dkk | 487 Dkk | 1290 Dkk |

*avkastningskravet hämtades från den årliga riskpremiestudien som görs av PWC. https://www.pwc.se/sv/pdf-reports/corporate-finance/riskpremiestudien-2018.pdf

Historiska kassaflödesanalyser

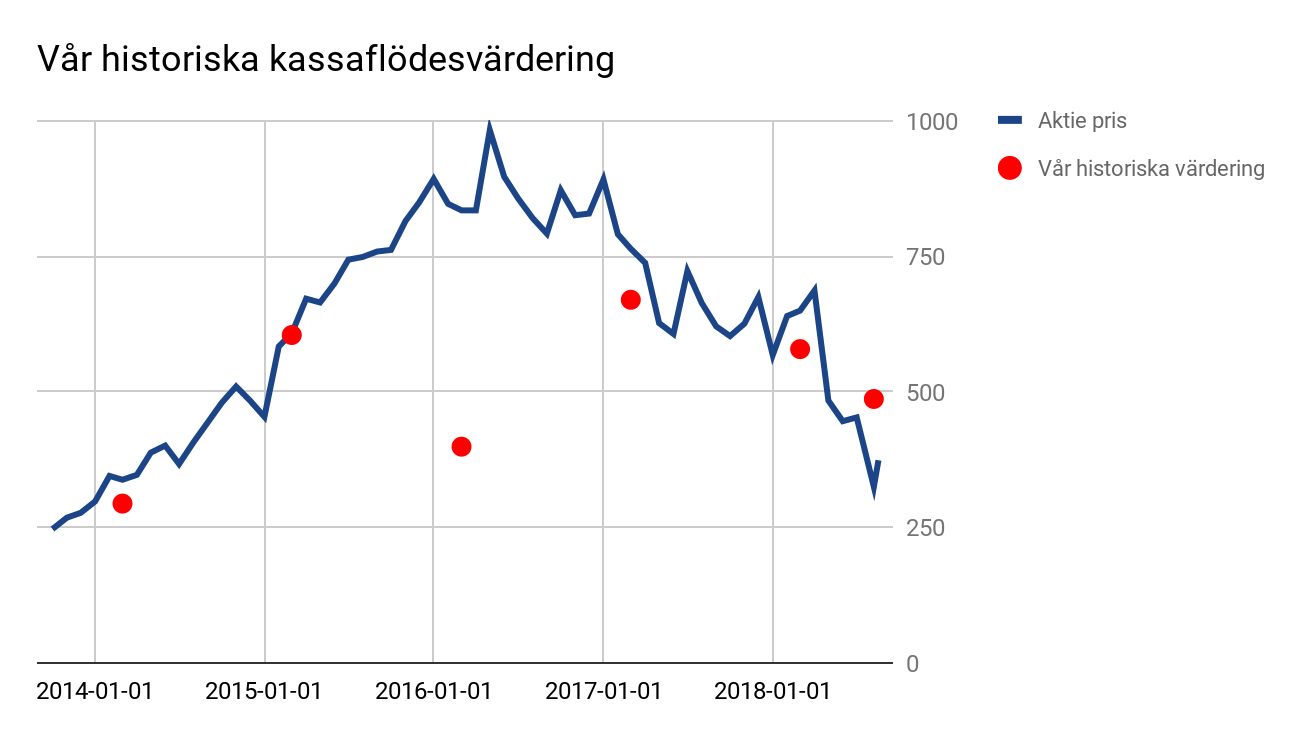

Bilden nedanför visar på tidigare analyser och det är inte förens maj som börsvärdet går under vår analys gjord i mars. Detta var en klar signal för oss att ta en första position. Efter nästa uppdaterad analys så hamnar vår värdering över börsvärdet vilket visar att vi ska fylla på våran position.

nedan ser ni våra historiska parametrar:

| Datum | Antal aktier | Tillväxt | Avkastningskrav % | Evighets Tillväxt | Kassaflödesvärdering per aktie |

| 2014-03-01 | 130m | 15% | 15% | 3% | 294 |

| 2015-03-01 | 125m | 15% | 15% | 3% | 605 |

| 2016-03-01 | 120m | 15% | 15% | 3% | 399 |

| 2017-03-01 | 115m | 10% | 15% | 3% | 670 |

| 2018-03-01 | 110m | 7% | 15% | 3% | 579 |

| 2018-08-10 | 107 | 4% | 15% | 3% | 487 |

Pandoras framtid – Växande medelklass i tillväxtländer

Tittar man långsiktigt på Pandoras möjligheter att växa samt vara största aktör inom smycken så ser de bra ut. “3 billion more middle-class consumers expected to be in the global economy by 2030” (källa: Mckinsey). Alltså tre miljarder fler människor som tillhör medelklassen om 12 år, vilket är den grupp som Pandora främst riktar sig till.

Den potentiella efterfrågan på Pandoras produkter borde alltså öka kraftigt under de närmaste 12 åren.

Pandoras satsning i Kina och Indien är helt rätt då båda länderna förväntas ha högst BNP-tillväxt (per capita) av alla länder närmaste 10-20 åren. Både Kina och Indien är dessutom länder med mer än 1,2 miljarder människor i vardera land, där medelklassen växer kraftigt. I indien planerar bolaget att öppna 50 st nya butiker kommande 3 åren.

För att komma in och växa i dessa två gigantiska marknader har bolaget ändrat strategi. För att förhindra att Pandoras produkter säljs via “gråa marknaden“ har nu bolaget genomfört en prisreducering på 15% på hela sortimentet. Detta kommer ta ner marginalerna något men denna strategi är vanlig på Kinesiska marknaden och kompenseras nästan alltid med volymökningar. Något som man såg i Q2 då tillväxten var över 30% i Kina. Enligt våra samtal med bolaget kommer lika strategi att användas i Indien.

Kina och Indien är de överlägset största marknaden för Pandora och de är de två länder där medelklassen växer som snabbast. Vi ser stora möjligheter här på sikt.

I dagsläget så är 1% av alla smycken som säljs i Kina och Indien från Pandora. Det visar potentialen för framtiden. Förutom kostnadsminskningar i produktionen så blir frakten av smycken till Asien billigare, då nya kunder i stor grad kommer vara från Kina, Indien och andra asiatiska länder.

Vår tanke och strategi bakom investeringen

Pandora har varit på vår radar ett tag nu, men vi har tyckt att priset varit för högt för att kunna göra en bra investering med så lite risk som möjligt. Aktien dök upp på radarn när den låg runt 500 DKK per aktie och vi tog då en liten startposition. Vid rapport-“missen” i Q1 blev det ett ännu bättre läge när den gick ner under 500 DKK per aktie och i våra kalkyler tyckte vi aktien bara blev ett starkare köp. Efter vinstvarningen under Q3 så dök den ytterligare vilket gjorde att den var ner som lägst på 325 DKK per aktie. Vi har nu ett snitt runt 350 DKK per aktie i inköpspris och är väldigt nöjda med vår position. Vi försöker få ett så lågt snitt som möjligt men så länge vårt snitt kommer in under det vi räknat med i våra kalkyler så är vi nöjda. Nu köper vi ett väldigt bra bolag till ett väldigt bra pris även om tillväxten skulle stanna av till stor del.

Vi har köpt och köper i omgångar baserat på de senaste händelserna i år och kommande rapporter så länge det inte sker någon större förändring. Vår värdering är baserad på kassaflödesanalyser med väldigt blygsamt avkastningskrav, tillväxtberäkning och nyckeltal.

Vi kommer att fylla på successivt. Vi finner att en nivå runt 350 DKK per aktie ärett bra köp och vi ser detta som ett långsiktigt innehav. Vi tror att den privata investeraren gör ett bra köp med en bra uppsida till en rimlig risknivå. Vi kan anta att kommande Q3 kommer vara något svagare med tanke på omstruktureringskostnader på 50 mkr men att Q4 kommer se bra ut som den gjort senaste åren tack vare julen. Du som investerar måste själv ta ett beslut om vad som passar just dig men att dela upp sina köp i minst 2-4 omgångar tycker vi är sunt förnuft.

Vi har kontaktat Pandoras IR-ansvarige

Christian Møller som varit i bolaget en längre tid om frågor som vi tycker är relevanta och inte fick klara svar på i rapporterna.

Här är svaren:

Hur ser Pandoras långsiktiga strategi ut och hur viktigt är de att etablera sig i Indien? Indiens ekonomi förväntas att växa 6-7% per år kommande åren och är en stor marknad för smycken. Har ledningen en liknande plan som när ni etablerade i Kina, och kan vi som aktieägare förvänta oss en stor expansion i Indien?

- Vi ser stora möjligheter i Indien. Våran etablering i Indien kommer att likna hur vi gjorde i Kina, ta stad för stad. De är svårt att veta om Indien kommer bli nästa Kina. Vi kommer fortsätta öppna butiker i Indien, vi har en plan på att öppna ca 50 nya butiker närmsta tre åren.

För ett tag sedan presenterade ni en ny strategi i Kina där ni sänker era priser, hur påverkar de era marginaler?

- Vi har sänkt priserna i Kina och det kommer påverka vår bruttomarginal negativt. Om de kommer påverka våran EBITDA-marginal vet vi inte än för att vi måste se hur efterfrågan på våra produkter ökar i verkligheten när vi sänker priset.

Pandoras Shine kollektion verkar ha gått hem hos kunderna och ser man till andra kvartalet står Shine för 5% av intäkterna. Ser ni att detta kan öka i framtiden?

- Rose kollektionen står idag för 15% av intäkterna, kan Shine kollektionen nå samma nivåer? De är för tidigt att säga. Vi är glada för utvecklingen av Shine kollektionen än så länge i alla fall.

Omsättningen från wholesale (grossister) minskar rejält i andra kvartalet medans omsättningen från Pandoras egenägda återförsäljare ökade, omsättningen från er e-handel ökade med 54%. De visar på ojämn omsättning och tillväxt i dom olika försäljnings-segmenten. Vad är Pandoras strategi för att öka försäljningen i wholesale segmentet som fortfarande står för 15% av totala omsättningen?

- Wholesale försäljningen har minskat av flera anledningar

- Lagerminskning av produkter

- Förvärv som haft dålig påverkan

- Lägre omsättning från berlocker (charms) än väntat.

Vi förväntar oss att wholesale försäljningen ska fortsätta minska pga anledningarna ovan. För att försöka förhindra detta lanserar vi nya spännande och innovativa produkter samt att vi assisterar wholesale segmentet genom att träna upp personal och förbättra visuell marknadsföring i butiker.

Hur ser strategin ut om att vända den negativa trenden i charms-försäljningen ? Både nya och gamla produkter verkar inte sälja lika bra som tidigare, trots att era nya produktlanseringar har gått mycket bättre så saktar detta ner tillväxten.

- Vi kommer lansera ett nytt koncept med charms/armband i oktober och vi kommer att fortsätta introducera nya produkter i kategorin charms. Vidare har vi ett stort fokus på de övriga kategorierna för att driva tillväxten.

Hur kommer försäljningen inom eSTORE att öka genom att ni öppnar upp olika Concepts Stores?

- Vi kan se att Concepts Stores i städer där vi inte är närvarande hjälper eSTORE-försäljningen från det området. Speciellt i större städer har denna strategi hjälpt oss att öka våra marknadsandel och därmed tillfört en hög tillväxt i eSTORES.