Denna analys är genomförd av en grupp investerare/analytiker som på heltid analyserar olika bolag på världens börser. Just nu ligger fokus på bolag inom gruvindustrin.

Rapporterna/analysern gör de idag endast för eget bruk men de vill nu undersöka om det finns ett intresse från allmänheten för dessa analyser.

Längre ner i analysen finns ett samtal/intervju med bolagets IR-chef som är utförd av denna grupp och intervjun finns därför inte någon annanstans än här.

| Resultat | Positivt | 5,12% | |

| Utdelning | Nej | ||

| Kan betala av LT skulder med kassan? |

Ja | ||

| Gruvor | 6 st producerande | 5 st utv/exp | |

| Operativa länder | Mexiko | ||

| Säte | Canada | ||

| Produktionsmängd | *10 milj oz / 16 milj Oz/eq Au | ||

| *AISC 2016(15)(14) $ | 10,79 | 13,43 | 17,71 |

| Total cash cost per Oz silver $ |

5,92 | 7,87 | 9,58 |

Gruvornas kassaflödesvärde beräknar vi ligga på runt 6,3 – 6,6 cad dollar per aktie (producerande gruvor). Tar vi med de gruvor som är under ägo och under development hamnar vi runt mellan 7-9 cad. En ökning av silverpriset kommer därför öka hela verksamheten med stora marginaler.

**NPV (producerande gruvor): $6,3–6,6 per aktie (cad)

Bolaget

First Majestic Silver Corp är ett kanadensiskt bolag med gruvverksamhet i Mexiko (Mexiko anses som ett av de säkraste länderna att bedriva gruvverksamhet i, från ett investerarperspektiv). Bolaget har 6 producerande silvergruvor samt 5 projekt som är i development/exploration fas. Bolaget är det mest silverfokuserade bolaget i världen och har kommande projekt som förlänger gruvornas livstid.

Bolaget har strikta ****IRR krav på nya projekt och de ska vara minst på 25 %.

Läs gärna sammanfattningen av samtalet med dom från augusti.

***5 av 5 spadar blir betyget för First Majestic Silver Corp

Vi köper: runt $7,5/per aktie (cad) baserat på $17/oz silverpris.

Resultat

– Positivt resultat senaste året (5,12%). FM har starkt kassaflöde från gruvorna och kommer gynnas väldigt bra på ökat Silver pris. Med ett silver pris vid 20 så har vi inga problem med att se ett aktiepris på $15. En ökning på ca 100% från vart vi köper.

CEO

– Keith Nuemayer grundare av bolaget och kommer med erfarenhet från Wallstreet och är inte ingenjör som de flesta andra vd:ar i branschen, med en bra historik som bland annat founding president av First Quantum Minerals, som har blivit en av de största kopparproducenterna i världen, så tycker vi att detta är den perfekta kombinationen för ett gruvbolag. Kille med finansierings bakgrund och nätverk i en kapital krävande bransch är det lilla extra Silver Majestic har mot konkurrenterna.

Kapital och kostnadskontroll är den viktigaste komponenten i ett gruvbolag då den ska ta fördel när råvarupriserna går upp och samtidigt klara av en längre nergång vilket är väldigt kapitalkrävande. FM Corp sitter i en väldigt bra position för ett bra uppsving i börsvärde om Silver priset rör sig åt rätt håll men kan fortfarande klara av sämre tider.

Utdelning

– Bolaget har ingen utdelning och när vi analyserar gruvbolag så är utdelning inte något vi söker eftersom vi inte sitter långsiktigt i ett gruvbolag + 4–5 år. En bra Vd vet enligt oss att gruvbranschen är en kapitalintensiv bransch och en full kassa är viktigare för tuffa tider.

Vi investerar inte långsiktigt i gruvbolag (-4 år). Vi letar efter marknader där underliggande råvara har befunnit sig i en nedgående trend och det fundamentala för råvaran börjar peka uppåt.

Skuldbild

– First Majestic har idag ca 55 milj cad i LT skulder som de kan betala av med kassan utan problem. Kassa 127 milj cad. Bolaget har en bra skuldkontroll och de själva anser att de är förberedda för eventuella risker som bolaget alltid står under (se risker). Ledningen är väldigt fokuserade på kostnadskontroller och jobbar ständigt med att förbättra dessa i varje gruva.

Operativa länder

– Bolaget har och kommer enbart ha fokus på gruvor i Mexiko. Ingen risk här för att de ska få för sig att expandera till okända marknader. Mexiko är en av de säkraste länderna för att driva gruvverksamhet (investerarperspektiv) och de har byggt upp ett värdefullt nätverk i landet. Landet är öppet för utländska investeringar och värnar om dess stora betydelse och inser det värdefulla av att ha starka gruvbolag i landet.

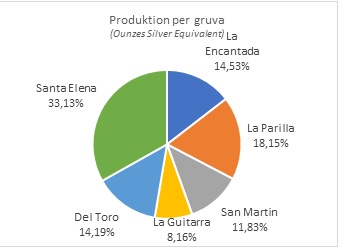

Gruvor

-Bolaget har 6 producerande gruvor och 5 development gruvor.

Se översikt för alla gruvor här https://www.firstmajestic.com/projects/overview/

Produktion: 10 miljoner Oz Au(silver) eller ca **16 miljoner Oz Eq Silver.

Silverpriset är en trigger

– FM har ett positivt resultat med välmående gruvor, En ökning av bolagsvärdet kommer ske i samband med silverprisets uppgång och skulle silverpriset nå upp runt $35/oz så kommer vi se en fin utvecklingskurva utöver den vi skådat upp till $35/oz. Skälet till detta är för att de då slår på fullproduktion samt fler av de development gruvorna drar igång.

Risker

– Gruvbolag har en gemensam nämnare när det kommer till risker, det är råvarupriset. Hastiga förändringar i underliggande råvarupris kan knäcka ett bolag med sämre finansieringsstruktur eller mångdubbla dess börsvärde på små ökningar i underliggande råvarupris. En av de andra riskerna i First Majestic Silver är mexikanska pesons styrka mot dollarn, detta gäller för alla gruvbolag som inte har kostnader i usd. Då kostnaderna i First Majestic Silver är i pesos och omsättningen är i Dollar så skapar detta en valutarisk för bolaget.

Sammanfattning

– Tidigare i år var det en strejk i La Encantada gruvan men det var enbart 7 – 10 personer av totalt 300st som blockerade gruvan. Denna strejk var inte mot bolaget utan mot facket. I Mexico finns det två betydliga fack, strejken var mot National Union förbundet. 6 – 7 bolag var drabbade av denna strejk.

Under denna period arbetade FM mot öka effektiviteten och de valde att stänga ner ”familje” städerna runt deras gruvor. Detta är platser där arbetarna kunde bjud in sin familj att bo några dagar osv. Dessa är nu borta och efter strejken kom igång så har de ökat produktiviteten väsentligt. Vilket borde visas i Q3 rapporten utan ett så stort fall i produktionen.

Utfallet är: Ökad produktivitet i år, lägre cash-cost historiskt 3 år bak. 1 st gruva som står nästintill att bli godkänd med väldigt bra IRR. Den totala produktionen i dagens gruvor kan ökas med 10 – 20 % med ett betydligt högre silverpris, även andra projekt kan dras igång.

Samtal/intervju med First Majestic Silver Corp

Samtals sammanfattning med Todd Anthony, IR chef på First Majestic, tidigare på Franc holmes i Texas. Samtalet är översatt från engelska och inte direkt översatt utan har modifierats och kortats ner.

Hur mycket kan FM öka sin produktion med ton per år?

– 4 av 6 gruvor som körs under kvarn kapacitet idag

| Gruva | Tempo idag tpd (ton per dag) | Kapacitet tpd (ton per dag) |

|---|---|---|

| Del Toro | 1000 | 4000 |

| Santa Elena | 2500 – 2700 | 3000 |

| La Guitarra | 350 – 400 | 500 |

| La Parilla | 1500 | 2000 – 2200 |

I slutändan handlar det om cut-of grade, ju mer man matar kvarnen desto lägre blir halten, hur mycket pengar som redan har lagts på att förbereda gruvan, allt omkring som gör de möjligt att dra nytta va ett silverpris som är högre utan att behöva mata kapital i gruvorna för att kunna öka produktion. Vi kommer garanterat producera mer vid högre silverpris.

Vilka gruv projekt ser du störst potential i, både exploration och tillväxt?

Det finns mycket potential i alla gruvor, beror på om det är tillväxt eller exploration.

Santa Elena som är våran största gruva har visat sig ha potential i bara några kilometer bort från kvarnen, vi har inte lagt ut resultaten än då vi inte är klarar med förhandlingarna med de lokala markägarna. Här måste man varje år förhandla nytt så det är alltid arbete med detta. Vi fokuserar väldigt mycket där.

Vårt andra projekt skulle ja säga är Plomosas (100% permitted), vi borrar ca 30 000 meter där iår och PEA kommer sättas ihop första halvåret nästa år ungefär och en plan för att installera maskineriet. Den gruvan har stort potential efter resultat som vi tittar på och vi har inte bestämt när vi kommer släppa dessa borresultat. Projektet med störst risk i är nog La Luz då det inte är permitted. La Luz är ett projket som är med i våran långsiktiga strategi för att behålla produktion. La luz ligger nu låst i domstolen och vi vet inte när de kommer lossna.

När du säger låst i domstolen va menar du då?

Gruvan ligger i San Luis Potosi där det är en stor NGO-rörelse (non guvernement movement) som är emot gruvarbete i området. Detta för att de finns en kaktus som heter Peyote som Europeer kommer och plockar en gång om året och vandrar i öknen 2 veckor medans de tar denna hallucinogena drog. Det växer enbart i detta området i Mexiko och dessa folk är rädda att de ska förstöra denna ritual. När vi ansökte om tillstånd så trodde de att vi ansökte för open-pit gruva men det är underjord vi ska gräva så vi ändrar inte på något upptill i lika stor skala som open-pit. Vi vet därför hur lång tid detta kan ta, men hoppas detta går igenom inom 2 år.

Vilket bolag anser du är det bästa silverbolaget bortsett från First Majestic?

Ja, hehe silver industrin blir mindre och mindre varje dag då de flesta bolagen i industrin nu jagar guld istället, många bolag har till och med ändrat namn till guld istället för silver i namnet. De företaget som vi jämför oss med måste nog vara Pan American.

Letar ni efter bolag/gruvor att köpa upp för tillfället?

Mmm vi tittar alltid på köp, jag vet inte om ni har läst men vi har gjort några markförvärv, ett runt Sant Elena som vi inte släppte PM på men de finns att läsa om. Vi köpte en bit Santa cruz och en bit av Pan america, där dubbla vi vår mark i Santa Elena. Det var inte ett fullt övertag av bolag men markförvär. Vi har även gjort lite runt Del toro. Vi har 7 på gång och har väldigt strikta kriterier.

1. Det måste vara i Mexiko, vi har tittat utanför innan men fokuserar bara på Mexiko, men det är här vi har vårt kontaktnät och specialitet

2. Minst 2 milj Oz producerare, behöver inte vara det idag men måste kunna komma upp dit

3. Det måste vara höga silverhalter minst 67 % cut-of.

4. Minst 25 % Irr

Vad fattas för att sätta igång Plomosas?

Det är ganska enkelt vi fortsätter med borrprogrammet, och det enda tillståndet kvar kommer vi få så fort vi flyttat tailing längre bort från vattnet då det är väldigt nära vatten just nu och detta tar inte mer än ett par månader. När La Luz kommer ut ur domstolen så tar de inte heller mer än några månader att få det klart.

Kommer ni att kunna hålla AISC-kostnaderna nere om ni ökar produktionen?

Det är två faktorer som driver upp AISC-kostnaden. Det är silver produktionen och valutan. När vi gjorde guidence/riktlinjer förra månaden så gick de upp 3 dollar, detta för att silverproduktionen gick ner det motsvara 2 dollar och sen gick peson upp mot dollarn vilket var ytterligare 1 dollar på det mot vad vi hade räknat på. Men tittar vi på development kostnaden per meter och de är tillbaka på nivåerna 700 – 800 dollars så exploration borrning är ner också. Kan silver produktionen öka nu så kommer de resterande kostnaderna komma ner. $ 13 hoppas vi hamna på i slutet på året och nästa år med bättre grades i 3 gruvor så kommer kostnaderna naturligt gå ner.

Vilka är era performance indikatorer eller som ni följer när ni värderar investeringar i development/utvecklingsprojekt?

Jag kan inte uttala mig för hela marknaden men något vi håller hårt på är minst 25% internal rate of return, då säkrar vi oss för eventuella valuta ändringar. Jag har sett andra bolag som har 10% och dessa slutar det inte bra då de oftast pressas på valutan.

Exempelvis på La Encantada, vid 15 dollar silver så har vi en IRR på 42 % för en liten investergin på 9 miljoner dollar. Detta projektet har ca 6 års längd och de kommer nog bli bättre IRR.

Strejkerna i Mexiko hur jobbar ni för att säkra dessa eller låta de göra så minimal skada som möjligt?

La encantada strejken var totalt 7 – 10 personer av 300 som strejkade. 7 – 8 andra bolag blev också uttsatta för detta men det var ingen strejk mot First Majestic utan en strejk mot ledarna i facket. Det var en strejk detta året och vi har jobbat väldigt mycket för att effektivisera alla gruvor men detta är inget vi har släppt som PM då vi inte anser att de gör någon nytta för oss enbart andra gruvor. Vi har ändrat lön struktur från betalt per ton till betalt per producerad Oz, vi har ändrat skiften, vi har ändrat gruv-campen från familje läger till strikt arbetsläger. Vi hade skola där osv, nu kör vi hem alla arbetare i bussar när skiftet är över. Produktiviteten kommer visas under de kommande kvartalen som ett resultat av dessa förändringar. Vi har gjort klart 5 av 6 gruvor och den sista arbetar vi med nu. Detta har gjort att vi kan dra ner på antalet anställda med 175 anställda under de senaste månaderna. Detta kommer förbättra kostanden. I Mexiko brukar man anställa mer folk än vad som behövs, har man ett problem så anställer man bara fler. Vi har nu gjort en helgenomgång av hela organisationen.

La Encantada hade sin bästa månad direkt efter strejken.

Tittar ni på andra projekt i utlandet?

Vi har tittat på Peru men bestämt att vi håller oss i Mexiko, vi har vårt team i Mexiko och de verkar som att peruaner och mexikaner inte jobbar bra ihop.

Hur skulle First Majestic klara av en nergång på börsen inom två år?

Vi beräknar att ligga på ca 100 miljoner i kontakter och 30 miljoner i skuld i slutet av året, vi kan även sänka CAPEX med ca 22 miljoner nästa år om de skulle behövas och kommer göra allt nödvändigt för att inte minska de likvida medlen vi har byggt upp under ett par år.

Vart ser ni silver priset framåt och va tror du om ett silverpris som är manipulerat?

Silverprisets ratio är runt 75:1 mot guld och historiskt är det 50:1 50-75 års trenden. Så de säger oss att något är manipulerat. Eller manipulerat är kanske fel ord men låt oss använda kontrollerat. Räntor är manipulerade, börsen är manipulerade så varför inte guld och silver? Vad skall krävas för att få detta att ändras? Jo det är nog bankerna som ska bestämma att det är dags och ändra tradets riktning. Hävstången i år har inte vart som för, GDX är uppe ca 13% och underliggande råvara 10 % ungefär när vi borde ligga ca 30 – 40 % plus på GDX. Det kan ha olika skäl. Vissa lägger pengar i Bitcoin eller liknande. Det påminner mig om 2015 där ingen la pengar i detta sen på en månad dubblade vi utan förvarning. Jag har en känsla att de snart kommer ett så kallat blackswan event, om det nu är en galen man som trycker på atomvapen knappen som Donald, eller NordKorea. Allt kan hända så vi får se i världen nu.

Vad tror du Keith Neumeyer gör annorlunda mot andra ledare i branschen?

Han är inte en ingenjör eller geologist han kommer från kapital marknaden och blir inte kär i reserver som de andra tycker är det bästa med en gruva. Keith tittar mer på finansbiten och det är hans bakgrund, banker. Han vet hur banker fungerar handeln osv. Keith är den som tradar med vår produktion, han säger när vi ska hålla och när vi ska sälja de för att utnyttja och få det bästa priset för silvret. Det är inte många andra vdar i branschen som har den här förståelsen för marknaden.

Han sålde väldigt mycket silver på $ 49 då priset var där uppe när andra sålde mycket tidigare. Han tror ju dock att silver priset ska gå till 140 dollar men vi får se, vi tar 100 först.

Tack så mycket Todd vi hör nog av oss under året!

(**) Eq = equivalents är andra metaller som omvandlats till Silver i förhållande till gold:silver ratio. Så 1 oz guld = 75 oz silver i dagens priser. (guld 1250, silver 16,50) Detta kallas gold silver ratio och ligger idag på 1:75.

* Gruvor har 3 faser:

1. Exploration = första stadiet där man ser om det kan vara ekonomiskt positivt att starta produktion

2. Development = Produktions förberedelser, samt strategisk planering av produktion

3. Production = Gruva som producerar och tillför till omsättningen.

** NPV beräknas med Probable & Proven resources samt Indicated och Measured, vi lämnade ut den osäkraste formen infeered för att ha en bra marginal. För att läsa mer om vad Net Present Value är följ länken https://www.investopedia.com/terms/n/npv.asp

*** Vi bedömer bolag på balansräkning, kassaflöde, ledningens styrka samt hur bra bolaget är utröstat för en nergång i branschen, samt potentialen. 5 spadar betyder inte att vi köper aktier på nuvarande aktiepris.

**** IRR = Internal Rate of Return, avkastningskrav på varje projekt.

Våra rapporter och analyser skall inte ses som köpråd och vi är enbart tre investerare som skriver rapporter dag in dag ut och tyckte att vi kunde dela med oss av några för att se om det finns intresse för denna underhållning. Vi reserverar oss för eventuella skrivfel och informationen i denna rapport är hämtad från www.morningstar.com , www.firstmajestic.com , www.wsj.com samt under samtal och mail med representanter för bolaget.

Innehållet skall inte vidareförmedlas på något sätt och ska enbart ses som våra åsikter och inte någon typ av rekommendation, tips eller information som skall användas för att ta beslut om handel med finansiella instrument.

Handla aktier med gratis courtage

Avanza erbjuder nu sina kunder att handla aktier helt utan courtage.

Det är även helt kostnadsfritt att öppna och att ha en depå eller ett ISK-konto.

Besök Avanza.se och kika in villkoren för detta erbjudande.